Aujourd’hui, nous démystifions ensemble le sujet de la résiliation de l’assurance emprunteur. Oui, ces termes qui peuvent paraître obscurs et réservés aux initiés du milieu de l’assurance et de la finance. Nous allons tout mettre en œuvre pour vous expliquer comment vous pouvez résilier votre contrat d’assurance emprunteur, et vous faire économiser un peu d’argent sur votre prêt immobilier.

Comprendre l’assurance emprunteur

Avant de nous immerger dans le vif du sujet, il est important de comprendre ce qu’est une assurance emprunteur. Lorsque vous contractez un prêt, la banque ou l’organisme financier exige souvent une assurance pour se protéger contre les risques d’incapacité de remboursement de l’emprunteur. Généralement, cette assurance couvre les risques de décès, d’invalidité ou d’incapacité de travail.

La loi Hamon et Bourquin sur l’assurance emprunteur

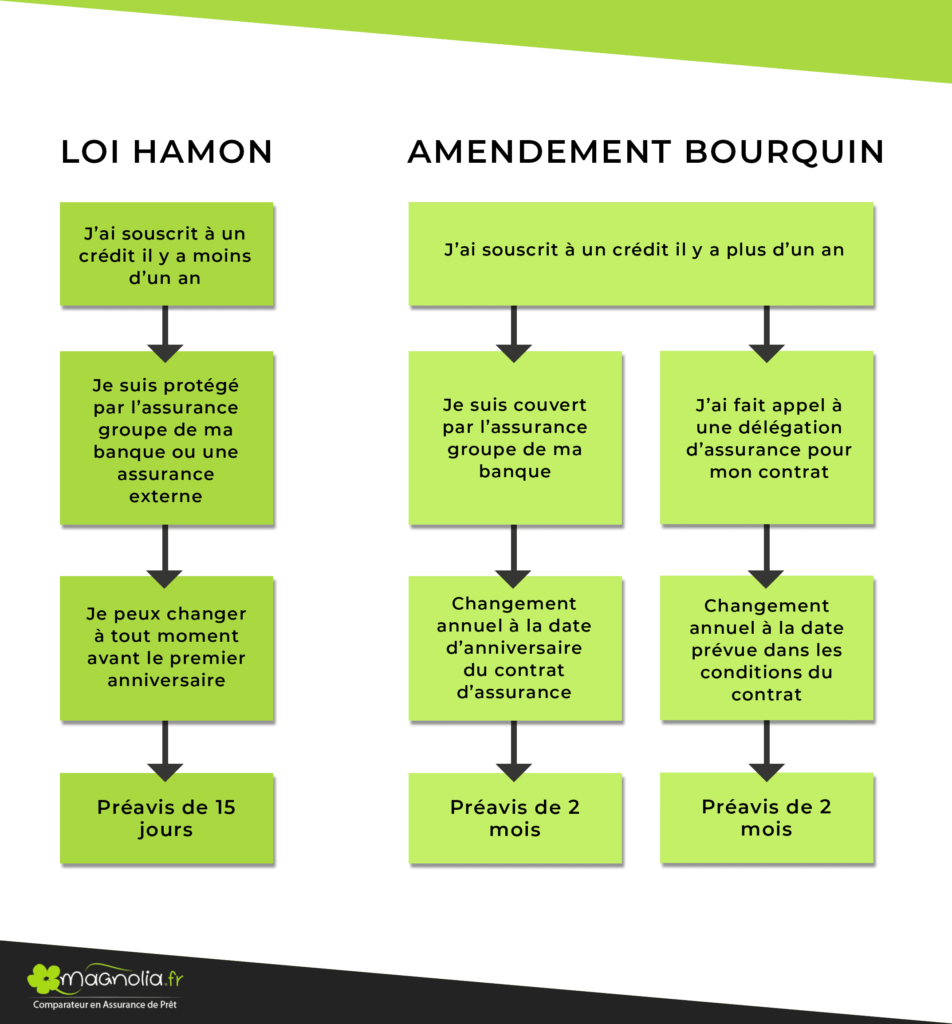

Au cœur de notre sujet, deux lois majeures sont à prendre en compte : la loi Hamon et la loi Bourquin. La première, entrée en vigueur en 2015, a permis aux emprunteurs de résilier leur assurance emprunteur durant la première année du contrat.

La loi Bourquin, également appelée loi Sapin 2, a elle ouvert la voie à la résiliation annuelle de l’assurance emprunteur. Elle permet de résilier cette assurance chaque année à la date anniversaire du contrat, à condition de respecter un préavis de deux mois.

Comment résilier votre assurance emprunteur ?

Vous êtes décidé à résilier votre assurance emprunteur ? Il y a quelques étapes à respecter pour que ce changement se passe sans encombre.

Premièrement, il est nécessaire de trouver un nouveau contrat d’assurance offrant les mêmes garanties que votre contrat actuel. En effet, la banque ne peut refuser la résiliation que si le nouveau contrat proposé n’offre pas un niveau de garanties équivalent.

Deuxièmement, vous devez envoyer une lettre de résiliation à votre assureur actuel. Cette lettre doit préciser votre volonté de résilier le contrat, ainsi que la date à laquelle vous souhaitez que la résiliation prenne effet.

Les avantages et inconvénients de la résiliation

Résilier son assurance emprunteur peut avoir des avantages mais aussi des inconvénients. Parmi les avantages, on retrouve principalement une économie sur le coût total du prêt. En effet, les tarifs des assurances emprunteur peuvent varier de manière significative entre les différents assureurs.

Côté inconvénients, la résiliation d’une assurance emprunteur peut se révéler complexe et demande du temps. Il faut trouver un nouvel assureur proposant des garanties équivalentes, négocier le nouveau contrat, envoyer la lettre de résiliation…

L’après résiliation : que se passe-t-il ?

Une fois la résiliation effective, votre nouvel assureur devient votre interlocuteur privilégié pour toute question relative à votre assurance emprunteur. Votre banque sera informée du changement d’assureur et c’est ce dernier qui se chargera de rembourser le prêt en cas d’incident.

Rappelez-vous aussi que la résiliation est un droit. Si vous rencontrez des difficultés lors de la résiliation de votre assurance emprunteur, n’hésitez pas à faire appel à un médiateur ou à l’Autorité de contrôle prudentiel et de résolution (ACPR) qui veille au respect de ce droit par les professionnels de l’assurance.

Maintenant que vous savez tout à propos de la résiliation de l’assurance emprunteur, il ne vous reste plus qu’à mettre à profit ces informations pour faire le meilleur choix selon votre situation. Bonne continuation !

Les obstacles à la résiliation de l’assurance emprunteur

Nous avons passé en revue les différentes étapes pour résilier votre assurance emprunteur et les avantages que cela pourrait vous apporter. Cependant, il est important de noter que le processus de résiliation n’est pas toujours un long fleuve tranquille. Certains obstacles peuvent se dresser sur votre chemin.

Le premier obstacle est l’équivalence des garanties. Comme mentionné plus haut, la banque ne peut refuser la résiliation que si le nouveau contrat d’assurance ne propose pas des garanties équivalentes à celles du contrat en cours. Il peut donc être difficile de trouver un contrat qui réponde à ces critères, surtout si vous avez des problèmes de santé.

De plus, la complexité du processus de résiliation peut également être un frein. La rédaction de la lettre de résiliation, la recherche d’une nouvelle assurance offrant des garanties équivalentes, l’envoi des documents nécessaires… Tout cela demande du temps et de l’organisation.

Enfin, certains assureurs peuvent essayer de freiner le processus de résiliation. Il peut s’agir de pratiques dilatoires, comme le retard dans la réception des documents ou l’exigence de documents supplémentaires non nécessaires. Dans ce cas, n’hésitez pas à faire appel à la loi Hamon ou à la loi Bourquin pour faire valoir vos droits.

Les alternatives à la résiliation

Si la résiliation vous semble trop compliquée ou si vous ne trouvez pas d’assurance offrant des garanties équivalentes, il existe des alternatives. La première est la délégation d’assurance. Cela consiste à souscrire une assurance auprès d’un autre assureur tout en conservant votre prêt immobilier auprès de votre banque. Vous pouvez ainsi bénéficier de tarifs plus compétitifs tout en conservant les avantages de votre prêt.

Une autre solution est le remboursement anticipé de votre prêt immobilier. Si vous disposez des fonds nécessaires, vous pouvez rembourser la totalité de votre prêt en une seule fois, ce qui met fin à votre contrat d’assurance emprunteur.

Enfin, vous pouvez demander une révision de votre tarif d’assurance en fonction de votre situation. Par exemple, si votre santé s’est améliorée ou si vous avez arrêté de fumer, vous pouvez demander à votre assureur de réduire votre taux d’assurance.

Conclusion

La résiliation de l’assurance emprunteur est une démarche importante qui peut vous permettre de réaliser des économies significatives sur le coût total de votre crédit immobilier. Il est essentiel de bien comprendre les différentes étapes du processus, les lois en vigueur (loi Hamon et loi Bourquin), et d’être conscient des obstacles que vous pourriez rencontrer.

Pensez également aux alternatives à la résiliation, comme la délégation d’assurance ou le remboursement anticipé de votre prêt. Enfin, rappelez-vous que vous avez des droits en tant qu’emprunteur, et n’hésitez pas à faire appel à un médiateur ou à l’ACPR si nécessaire.

Grâce à ce guide, vous disposez maintenant de toutes les clés pour résilier votre assurance emprunteur en 2023. À vous de jouer pour faire le meilleur choix selon votre situation et vos besoins. Bonne chance dans vos démarches !