En 2023, le marché immobilier semble être en train de changer avec la hausse des taux d’emprunt et des prix immobiliers au plus haut. Il est donc nécessaire de se poser les bonnes questions avant de se lancer dans un projet d’investissement immobilier. Il est important de se pencher sur l’évolution de l’immobilier pour cette année, les taux d’emprunt en cours et les tendances du marché.

Détaillons ensemble les opportunités majeur et les risques qui rythmeront le marché immobilier en 2023.

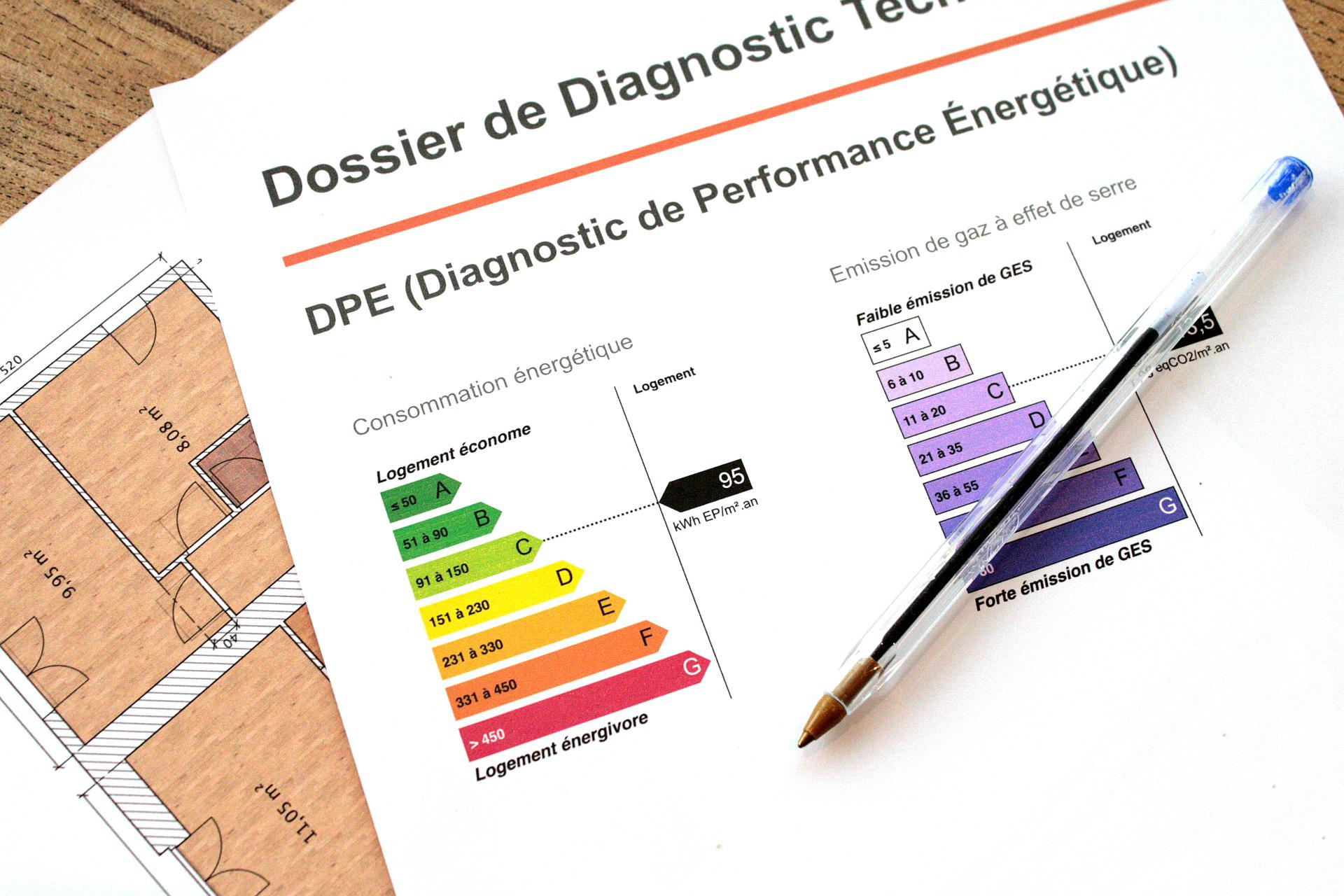

Évolution de la réglementation sur les passoires thermiques

La loi sur les passoires thermiques pourrait être une opportunité pour investir, car elle va entraîner une pénurie de logements qui pourrait vous assurer de louer rapidement.

La réglementation concernant la location des passoires thermiques va se durcir en 2023, avec des conséquences importantes pour les propriétaires de logements peu économes en énergie. Ainsi, dès janvier 2023, les habitations consommant plus de 450 kWh.m2 par an en énergie finale ne pourront plus être mises à la location. Cette réglementation vise à améliorer la performance énergétique des logements locatifs et à lutter contre les émissions de gaz à effet de serre.

En 2025, les logements notés G au Diagnostic de Performance Énergétique (DPE) seront également interdits à la location. Les logements classés F seront frappés de cette interdiction en 2028. Au total, 5 millions de logements classés F et G au DPE devront subir une rénovation énergétique sous peine d’être exclus du marché de la location immobilière.

Cette réglementation pourrait avoir des conséquences importantes pour les propriétaires de passoires thermiques. Si les propriétaires de ces biens peuvent compter sur des aides des pouvoirs publics, telles que MaPrimeRénov’, l’Eco-PTZ ou encore le prêt avance rénovation, certains préfèreront vendre plutôt que rénover leur passoire thermiques. Le marché de l’immobilier 2023 pourrait donc constater un afflux sur le marché de biens immobiliers à rénover, affichant des décotes de prix pour rester attractifs. Cela pourrait être une opportunité pour les acheteurs à la recherche de propriétés à rénover, mais avec des incitations pour les propriétaires de ces logements de les rénover pour échapper à cette réglementation.

A noter que cette réglementation vise à améliorer la performance énergétique des logements locatifs et à lutter contre les émissions de gaz à effet de serre. Les propriétaires de logements peu économes en énergie devront donc se conformer aux nouvelles exigences réglementaires, ou prendre des mesures pour rénover leur propriété et améliorer sa performance énergétique.

L’investissement immobilier doit être considérer comme une stratégie à long terme qui peut vous permettre de vous enrichir au fil du temps.

Une augmentation des taux sans précédent depuis 2022

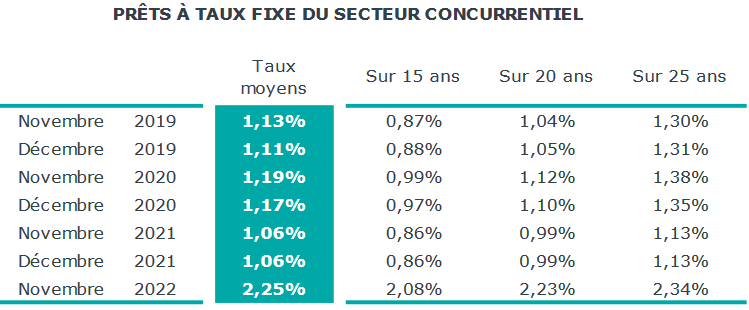

Depuis un an, on constate une remontée des taux de crédit immobilier en France. Actuellement, le taux moyen pour un prêt à 20 ans est de 2%, soit 1 point de plus qu’en 2021 à la même période. Selon les experts, cette croissance pourrait continuer à augmenter pour atteindre environ 2,75% pour ce type de crédit immobilier d’ici début 2023.

Plusieurs facteurs peuvent expliquer cette tendance. Tout d’abord, la persistance de la situation inflationniste en France et en Europe peut contribuer à l’augmentation des taux d’intérêt. Ensuite, la hausse des taux directeurs de la Banque Centrale Européenne (BCE) peut inciter les banques à augmenter leurs barèmes de taux d’intérêt. Enfin, la hausse des taux obligataires sur 10 ans de l’État français peut également influencer les banques pour déterminer les taux fixes des crédits immobiliers.

Cette hausse des taux d’intérêt des crédits immobiliers intervient après une longue période de baisse des taux d’intérêt. Ainsi, la pression sur le taux d’effort des ménages, c’est-à-dire le poids d’une mensualité de crédit dans les revenus mensuels des emprunteurs, resterait relativement mesurée. Même avec l’augmentation des taux d’intérêt, la solvabilité moyenne des ménages devrait être préservée.

De plus, le taux d’usure est actuellement le facteur le plus limitant pour l’obtention de crédits immobiliers. En effet, sa progression anachronique par rapport à celle des taux d’intérêts pratiqués par les organismes de crédit peut compliquer l’accès aux crédits pour les candidats à l’accession à la propriété. Il est donc important de prendre en compte ces facteurs avant de prendre une décision d’emprunt pour un achat immobilier.

Investir dans l’immobilier en 2023 peut s’avérer un bon choix malgré des taux d’intérêt qui augmentent. D’une part, la pierre reste une valeur refuge en période d’inflation, qui s’apprécie traditionnellement, et les loyers ont également tendance à augmenter en période d’inflation. Cependant, il est important de tenir compte des taux de crédit immobilier qui peuvent rendre l’achat plus difficile. Les taux d’intérêt augmentent moins vite que l’inflation, et les taux actuels sont encore inférieurs à l’inflation.

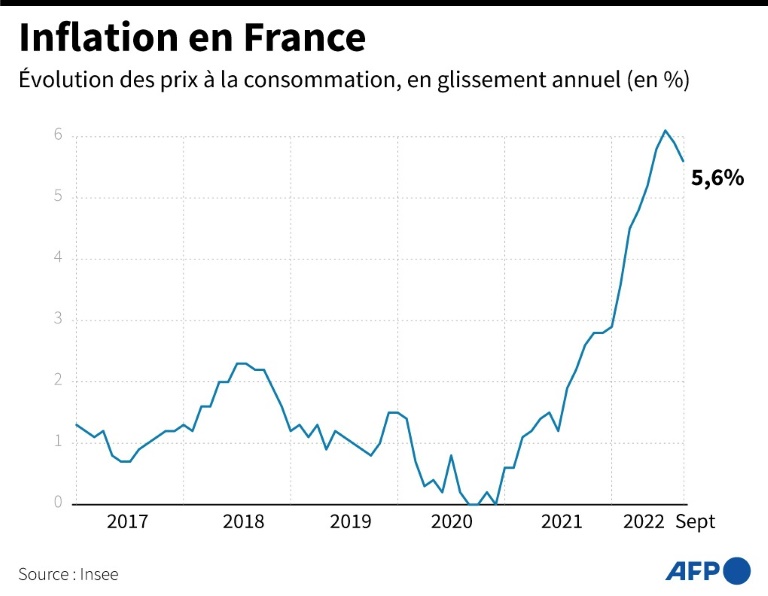

Une inflation qui atteins des sommets en 2023

Malgré le contexte inflationniste en France, la dynamique de marché de l’immobilier français est restée globalement bonne en 2022. Les experts prévoient un volume de transactions pratiquement similaire à celui de l’année précédente, avec environ 1,1 million de ventes d’ici la fin de l’année, un niveau qui frôle le record historique des transactions de 2021.

Du côté des prix, le marché immobilier français présente des signes de croissance, avec une augmentation de 5,7% en moyenne au niveau national depuis un an. Les achats de maisons ont encore davantage la cote que les achats d’appartements (respectivement +6,5% et +4,7 %) et les zones rurales ont connu une plus forte progression des prix que les centres urbains.

Cependant, l’inflation élevée peut également causer des problèmes pour les acheteurs, en particulier les primo-accédants, en réduisant leur pouvoir d’achat et leur capacité d’emprunt. Il est également important de noter que les conditions d’octroi de crédit immobilier se durcissent, rendant l’obtention d’un prêt immobilier plus difficile pour certains. D’un autre côté, cela peut également inciter certains à concrétiser rapidement un projet immobilier avant que la situation ne se dégrade. Il est donc important de peser les risques et les avantages avant de prendre une décision d’investissement dans l’immobilier en 2023.

Pour 2023, les prévisions sont un peu plus nuancées. Les progressions du marché immobilier français devraient être plus mesurées par rapport à 2021 et 2022, aussi bien en termes de prix qu’en termes de volumes de transactions. Les ventes pourraient ainsi atteindre 950 000 contre 1,1 millions cette année. Plusieurs facteurs sont en cause, notamment le choc inflationniste, qui accroît l’attentisme des Français vis-à-vis de l’immobilier.

En conclusion

L’investissement immobilier n’est pas une garantie de gain, il y a des risques liés à l’investissement dans l’immobilier. Il est donc important de bien se renseigner et de consulter des professionnels avant de se lancer dans un projet d’investissement immobilier. En conclusion, l’avenir de l’immobilier en 2023 est incertain, mais il y a des opportunités à saisir si vous êtes prêt à prendre des risques calculés. Il est donc important de bien réfléchir à vos objectifs et à votre stratégie avant de vous lancer dans l’investissement immobilier en 2023.

Il est important de noter que l’inflation a un impact sur l’économie en général et sur l’immobilier en particulier. Elle peut entraîner une augmentation des coûts liés à l’acquisition d’un bien immobilier, ainsi qu’une réduction du pouvoir d’achat des ménages. Les taux d’intérêts des crédits immobiliers également sont impactés par cette inflation, et peuvent être amenés à augmenter. Cela peut rendre l’accès au crédit plus difficile pour certains emprunteurs et rendre l’acquisition d’un bien immobilier plus coûteuse. Il convient alors de soigner votre profil bancaire avant de négocier votre taux de crédit et les frais associé au mieux avec votre banque.

Malgré ces incertitudes, l’immobilier reste un placement tangible, qui rassure, et qui a souvent été considéré comme un rempart contre l’inflation. Les loyers ont aussi tendance à s’apprécier en période d’inflation. L’investissement locatif peut donc s’avérer un placement avantageux lorsque les prix flambent. Il est donc important pour les investisseurs immobiliers de bien étudier les différents facteurs et de considérer les opportunités et les risques pour prendre les bonnes décisions.