Le rachat de crédit consommation est un dispositif financier qui permet à un emprunteur de regrouper plusieurs prêts à la consommation en un seul et unique crédit. Cette opération a pour objectif de simplifier la gestion du budget et surtout, de réduire le montant des mensualités à rembourser chaque mois.

Comprendre le fonctionnement du rachat de crédits

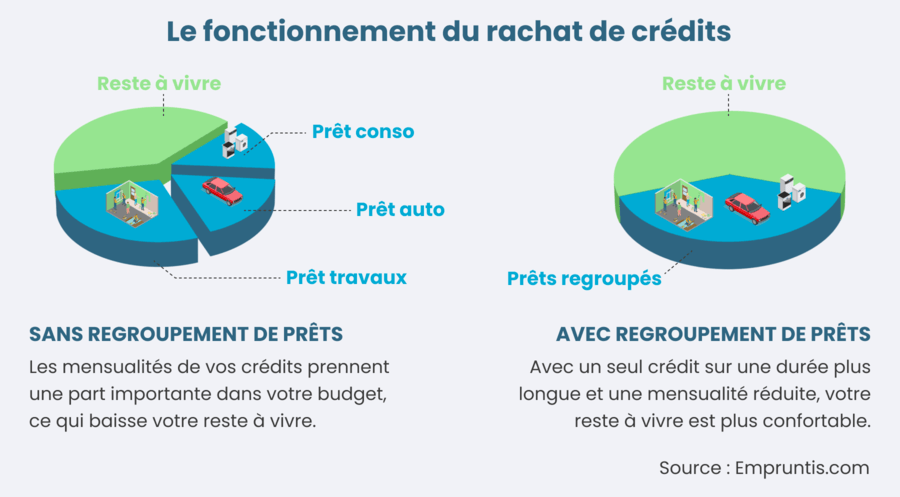

Le principe du rachat de crédits, aussi appelé regroupement de crédits, consiste à rassembler plusieurs prêts en cours de remboursement pour n’en former qu’un seul. Ainsi, l’emprunteur ne doit plus s’acquitter que d’une seule mensualité, dont le montant est généralement inférieur à la somme des anciennes échéances.

Pour cela, un organisme financier spécialisé va racheter les crédits auprès des différents créanciers (banques ou organismes de crédit) et proposer à l’emprunteur un nouveau contrat de prêt. Ce nouveau contrat inclut généralement un allongement de la durée de remboursement et/ou une diminution du taux d’intérêt, ce qui permet de réduire le montant de la mensualité.

Les avantages du rachat de crédits

- Simplification de la gestion budgétaire : en regroupant tous ses prêts en un seul, l’emprunteur n’a plus qu’une seule mensualité à rembourser et un seul interlocuteur pour gérer son crédit.

- Baisse des mensualités : grâce à l’allongement de la durée de remboursement et/ou à la réduction du taux d’intérêt, le montant de la nouvelle mensualité est généralement inférieur à la somme des anciennes échéances. Cela permet à l’emprunteur de disposer d’un budget mensuel plus confortable et de réduire son taux d’endettement.

- Meilleure visibilité sur le coût total du crédit : en regroupant ses prêts, l’emprunteur peut avoir une vision globale du coût total de ses emprunts et ainsi mieux anticiper ses dépenses futures.

Les inconvénients du rachat de crédits

- Allongement de la durée de remboursement : pour obtenir une baisse significative des mensualités, il est souvent nécessaire d’étaler le remboursement du nouveau crédit sur une période plus longue. Cela signifie que l’emprunteur devra s’acquitter de ses dettes pendant une durée plus importante.

- Coût total du crédit plus élevé : même si les mensualités sont réduites, l’allongement de la durée de remboursement et les frais liés au rachat de crédits peuvent entraîner un coût total du crédit plus important à long terme.

Les étapes du rachat de crédit consommation

Pour mettre en place un rachat de crédit consommation, plusieurs étapes doivent être suivies :

- Évaluer sa situation financière : avant d’entamer les démarches, il est essentiel de dresser un bilan précis de sa situation financière (endettement, revenus, charges…) afin de déterminer si le rachat de crédits est une solution adaptée.

- Comparer les offres : pour trouver l’organisme financier proposant la meilleure offre de rachat de crédits, il est conseillé de comparer les propositions de plusieurs établissements. Pour cela, il est possible de faire appel à un courtier spécialisé ou de réaliser des simulations en ligne.

- Monter son dossier : une fois l’offre choisie, l’emprunteur doit constituer un dossier réunissant l’ensemble des justificatifs requis par l’organisme financier (pièces d’identité, justificatifs de domicile et de revenus, tableaux d’amortissement des prêts en cours…).

- Obtenir l’accord de l’organisme financier : après analyse du dossier, l’établissement propose un nouveau contrat de prêt incluant les modalités du rachat de crédits (montant, durée, taux d’intérêt…). L’emprunteur doit alors donner son accord et signer ce contrat.

- Remboursement des anciens créanciers : enfin, l’organisme financier procède au remboursement des prêts en cours auprès des anciens créanciers et met en place le nouveau crédit unique.

Les critères à prendre en compte pour un rachat de crédit consommation réussi

Pour maximiser les chances de succès d’un rachat de crédit consommation, il convient de tenir compte de plusieurs éléments :

- Le profil de l’emprunteur : les organismes financiers accordent généralement plus facilement un rachat de crédits aux emprunteurs disposant d’une situation professionnelle stable (CDI, fonctionnaire…), d’un taux d’endettement inférieur à 33% et d’un bon historique bancaire.

- La nature des prêts à regrouper : le rachat de crédit consommation concerne principalement les prêts à la consommation (crédits renouvelables, prêts personnels, crédits auto…) mais peut également inclure un crédit immobilier si celui-ci représente moins de 60% du montant total des prêts à racheter.

- Les conditions proposées par l’organisme financier : pour que le rachat de crédits soit intéressant, il est important de vérifier que les conditions proposées (taux d’intérêt, durée de remboursement, coût total du crédit…) sont adaptées à sa situation et permettent réellement de réduire ses mensualités.

- Les frais liés au rachat de crédits : avant de s’engager, il est important de prendre en compte l’ensemble des frais engendrés par le rachat de crédits (frais de dossier, indemnités de remboursement anticipé, coût de la garantie…).

En somme, le rachat de crédit consommation peut être une solution efficace pour alléger ses mensualités et simplifier la gestion de son budget. Néanmoins, il est important de bien comparer les offres et de vérifier que les conditions proposées sont réellement avantageuses avant de s’engager.