Lorsqu’on parle de vin, le premier mot qui nous vient à l’esprit est « terroir ». Dans cette optique, les Groupements Fonciers Viticoles (GFV) ont trouvé toute leur place dans le paysage viticole français.

Le GFV, aussi appelé GFA (Groupement Foncier Agricole), est une organisation qui regroupe plusieurs propriétaires d’un vignoble pour que celui-ci soit exploité sur des critères agricoles et œnologiques homogènes. Autrement dit, il permet aux propriétaires vinicoles de mutualiser leurs efforts afin d’améliorer et de valoriser la production.

Qu’est-ce qu’un Groupement Foncier Viticole ?

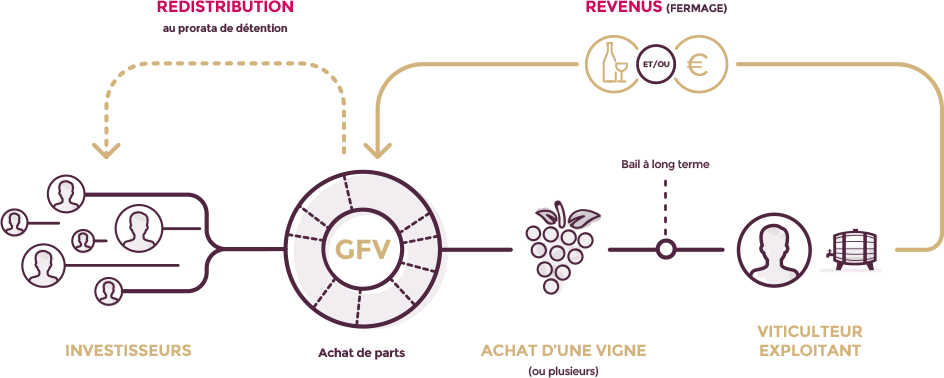

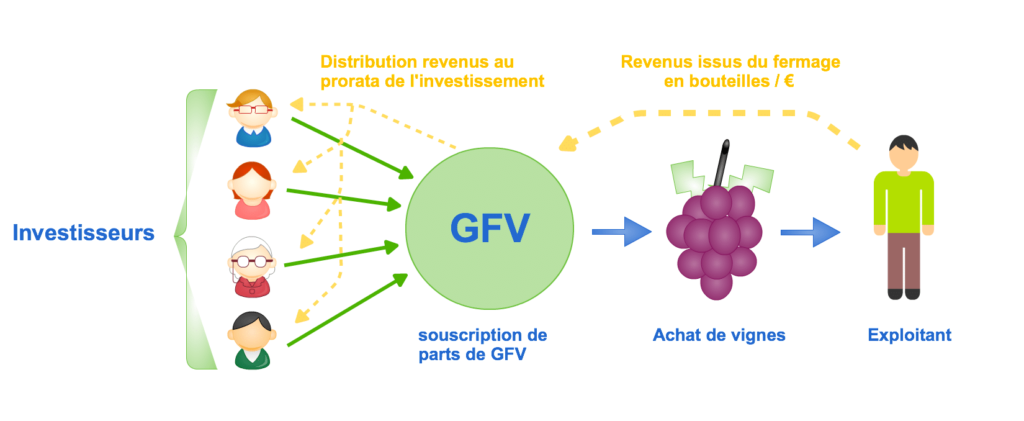

Un Groupement Foncier Viticole (GFV) est une société civile qui permet à des investisseurs de devenir propriétaires d’un domaine viticole en y apportant des fonds. L’exploitation de ce domaine est confiée à un exploitant qui s’occupe de sa gestion. Les investisseurs sont représentés par des parts de propriété dans la société. Chaque année, après déduction des coûts d’exploitation et des impôts, les investisseurs sont rémunérés en espèces ou en bouteilles de vin produites sur la propriété.

A ce jour, on en compte entre 1 500 et 2 000 répartis dans presque toutes les régions viticoles françaises, et qui représentent plus de 17 000 hectares de vignes. Une part non négligeable du patrimoine viticole français !

Quels sont les avantages des GFV ?

Les Groupements Fonciers Viticoles sont une autre façon d’investir dans le vin.

Les avantages offerts par les GFA sont nombreux et variés. Tout d’abord, le fait de mutualiser les efforts de manière collective provoque un effet bénéfique sur les cultures et la qualité de la production. Ensuite, cela permet de diviser considérablement les charges liées à l’exploitation des terres et donc d’augmenter les profits.

De plus, ce type de groupement est très intéressant pour les personnes souhaitant investir dans le secteur viticole mais sans disposer suffisamment de capital. Il est en effet possible d’acheter une petite parcelle, via un groupement, et ainsi profiter des avantages qu’offre le marché.

Comment se passe l’investissement dans un GFV ?

Pour acquérir des parts dans un GFV, vous devrez passer par le bureau des hypothèques où vous déposerez une demande de certificat foncier. Ce certificat sera ensuite soumis à l’ensemble des propriétaires du groupe, qui auront alors le droit de voter pour l’acceptation ou non de votre candidature.

Si votre candidature est acceptée, vous devez ensuite verser le montant de votre investissement au syndicat, qui se chargera de vous attribuer des parts du GFV. Vous recevrez ensuite un titre de propriété attestant la possession de votre parcelle et vous pourrez ainsi bénéficier des avantages offerts par le groupe.

Exemples de Groupements Fonciers Viticoles

Voici une liste de Groupements Fonciers Viticoles (GFV) actuellement disponibles :

- Le GFV Bourgogne Côte de Nuits Fixin 1er Cru, situé dans le village voisin de Gevrey Chambertin, sur une parcelle confidentielle de 1 hectare, au prix de 9925€ par part.

- Le Bordeaux AOC Puisseguin Saint-Emilion et AOC Lussac Saint-Emilion, à 5600€ par part.

- L’IGP Calvados (vin, pas liqueur) à 4700€ par part.

- Le GFV Le Plateau de Blu, AOC Champagne, à 57430 euros par part.

- Le GFV AOC Saint-Emilion Grand Cru, dont le prix d’entrée est d’environ 75000 euros par part.

- Le GFV Francs-Cotes de Bordeaux, à 57000 euros par part.

Notez que ces informations sont sujettes à mises à jour régulières et à la disponibilité des parts.

Quel est le rôle des syndics ?

Le syndic est l’organe central d’une société de groupement foncier viticole, et son rôle est de veiller à la bonne marche des affaires. Son travail consiste à susciter des investissements, coordonner les différents projets, gérer les activités commerciales, assurer le suivi technique, et bien d’autres tâches encore.

Le syndic peut également être chargé de participer à la formulation des plans stratégiques, et de superviser la mise en œuvre des mesures définies par les propriétaires, essentiellement en matière de culture et d’œnotourisme. Le syndic doit également veiller à ce que les objectifs fixés par les propriétaires du GFV soient respectés.

Comment choisir un GFV ?

Avant de choisir un GFV, il est important de prendre le temps de comparer différentes offres et de bien évaluer les risques associés. Pour ce faire, vous devrez vous renseigner sur les caractéristiques viticoles et œnologiques des différents groupements, ainsi que sur leurs performances passées et leurs perspectives futures.

Par ailleurs, il est essentiel de bien comprendre la structure du syndic et de s’assurer qu’il dispose des ressources nécessaires pour réussir sa mission. Il est également primordial de bien connaître les conditions imposées par le contrat et de s’entendre avec les autres membres du groupe.

Les groupements fonciers viticoles constituent une excellente opportunité pour diversifier ses investissements et bénéficier d’un patrimoine unique, sans devoir débourser des sommes colossales. Mais il est indispensable de bien comprendre le fonctionnement et les conditions liées à cet investissement pour éviter les mauvaises surprises.

- Renseignez-vous bien sur le marché viticole et les perspectives à court et long terme.

- Prenez le temps de comparer les offres et les risques associés.

- Comprenez bien la structure du syndic et les conditions imposées par le contrat.

- Échangez avec les autres membres du groupe pour être certain de votre investissement.

Fiscalité des investissement dans un GFV

Les revenus perçus par les investisseurs d’un GFV sont considérés comme des revenus fonciers et sont soumis à l’impôt sur le revenu en utilisant le régime du micro-foncier (s’ils ne dépassent pas 15 000 euros par an). Il est également possible d’utiliser le régime réel, qui permet notamment de déduire certaines charges, comme les intérêts sur un crédit si les parts ont été achetées à crédit. Les plus-values sont soumises au régime des plus-values immobilières (6 % d’abattement par an de la 6ème à la 21ème année de détention, 4 % pour la 22ème année).

Il faut attendre 30 ans pour que la plus-value soit exonérée des prélèvements sociaux. Il est important de noter que si le montant de la vente est inférieur à 15 000 euros, la vente des parts n’est pas soumise à l’impôt sur les plus-values. Les parts de GFV bénéficient également d’une exonération de l’Impôt sur la Fortune Immobilière (IFI) : elles sont exonérées à hauteur de 75 % dans la limite de 101 897 euros et de 50 % au-delà. Ainsi, un investisseur détenant 100 000 euros de parts de GFV ne sera imposable à l’IFI qu’à hauteur de 25 000 euros.