Le plan d’épargne logement (PEL) et le compte épargne logement (CEL) sont des produits bancaires très populaires qui offrent à ceux qui y ont recours une grande variété d’avantages.

En effet, ils permettent de constituer un capital pour financer l’acquisition ou la rénovation d’un logement, et offrent des taux d’intérêt plus intéressants que les livrets réglementés, tels que le Livret A ou les LDDS. Mais quels sont exactement les avantages et les inconvénients de ces deux produits ? Cet article vous aidera à bien comprendre en quoi consistent le PEL et le CEL et si ces produits sont faits pour vous.

Fiche récapitulative du PEL et CEL

🏦 Compte Épargne Logement (CEL)

- Objectif : Constituer une épargne en vue d’obtenir un prêt immobilier ou pour financer des travaux.

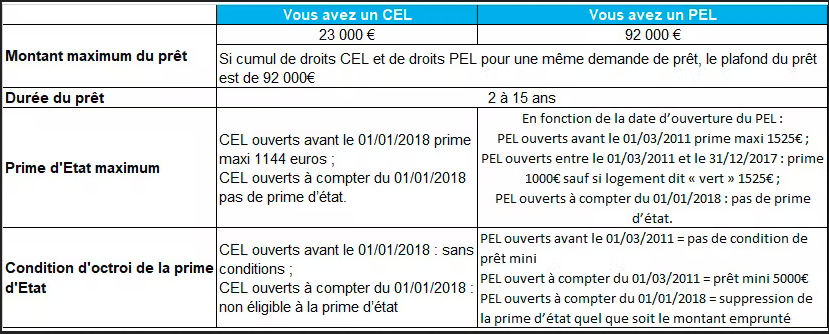

- Conditions d’ouverture : Toute personne physique peut ouvrir un CEL, avec un versement initial minimum de 300 €. Il est possible de détenir un CEL et un PEL simultanément, à condition de les ouvrir dans le même établissement bancaire.

- Plafond des dépôts : 15 300 € (hors capitalisation des intérêts).

- Taux d’intérêt : 1,50 % à partir du 1er février 2025.

- Disponibilité des fonds : Les fonds restent disponibles à tout moment.

- Fiscalité : Les intérêts sont soumis aux prélèvements sociaux (17,2 %) et, pour les CEL ouverts à partir du 1er janvier 2018, à l’impôt sur le revenu via le prélèvement forfaitaire unique (PFU) de 12,8 %, soit une imposition totale de 30 %.

- Accès au prêt immobilier : Possibilité d’obtenir un prêt épargne logement après 18 mois d’épargne, sous réserve de l’accumulation de droits à prêt suffisants .

🏠 Plan Épargne Logement (PEL)

- Objectif : Épargner en vue de financer un projet immobilier (achat, construction, travaux) avec la possibilité d’obtenir un prêt à taux avantageux.

- Conditions d’ouverture : Toute personne physique peut ouvrir un PEL, sans condition d’âge, de nationalité ou de résidence.

- Plafond des dépôts : 61 200 € (hors capitalisation des intérêts).

- Taux d’intérêt : 1,75 % pour les PEL ouverts à partir du 1er janvier 2025.

- Versements : Versement initial minimum de 225 €, avec des versements réguliers obligatoires (540 € minimum par an).

- Disponibilité des fonds : Les fonds sont bloqués pendant une durée minimale de 4 ans. Un retrait anticipé entraîne la clôture du plan et peut entraîner la perte des avantages acquis.

- Fiscalité : Les intérêts des PEL ouverts à partir du 1er janvier 2018 sont soumis aux prélèvements sociaux (17,2 %) et à l’impôt sur le revenu via le PFU de 12,8 %, soit une imposition totale de 30 %.

- Accès au prêt immobilier : Possibilité d’obtenir un prêt épargne logement après 4 ans d’épargne, avec un taux fixé à l’ouverture du plan .

Qu’est-ce qu’un Plan d’Epargne Logement ?

Un Plan d’Epargne Logement est un produit bancaire très populaire qui permet de constituer un capital pour financer l’achat ou la rénovation d’un logement. Il est géré par une banque et offre aux particuliers un taux d’intérêt supérieur à celui pratiqué sur les livrets traditionnels.

Avantages du PEL :

- Le PEL offre des taux d’intérêts plus intéressants que ceux pratiqués sur les livrets A et les LDDS.

- Vous pouvez obtenir des prêts fonciers à des taux très intéressants grâce au PEL.

- Le capital accumulé peut être utilisé pour financer l’achat ou la rénovation d’un logement.

- Le capital accumulé ne peut pas être saisi en cas de défaillance de votre part.

Inconvénients du PEL :

- Les fonds placés sur le PEL sont bloqués pendant une durée de 4 ans minimum.

- Il n’est pas possible de retirer des fonds du PEL avant la fin du contrat sauf en cas de décès.

- Vous ne pourrez pas profiter de tous les avantages du prêt complémentaire si vous le fermez avant la fin du contrat.

- Si vous ne respectez pas certaines conditions contractuelles, vous risquez de voir vos intérêts imposés.

Qu’est-ce qu’un Compte Epargne Logement ?

Le Compte Epargne Logement (CEL) est un autre type de produit bancaire très populaire. Il se situe entre le livret A et le PEL, et offre des taux d’intérêt plus intéressants que le Livret A, mais moins intéressants que le PEL. Contrairement au PEL, le CEL est sans engagement et vous pouvez retirer votre argent à tout moment.

Avantages du CEL :

- Le CEL offre des taux d’intérêts plus intéressants que ceux pratiqués sur le livret A.

- Vous pouvez retirer votre argent à tout moment sans compromettre le rendement.

- Vous pouvez bénéficier d’une prime d’état sur chaque versement effectué sur le compte.

- Vous pouvez obtenir des prêts fonciers à des taux avantageux.

Inconvénients du CEL :

- Les taux d’intérêts sont inférieurs à ceux proposés par le PEL.

- Vous ne pourrez pas profiter des avantages liés au prêt complémentaire.

- Les fonds placés sur le CEL ne sont pas protégés et peuvent être saisis en cas de défaillance de votre part.

- Vous ne pourrez pas bénéficier de la prime d’Etat si vous retirez votre argent avant la fin du contrat.

Taux intérêt du CEL et PEL en 2025

À partir du 1er février 2025, plusieurs taux des livrets d’épargne réglementée seront révisés :

- Le taux du Compte Épargne Logement (CEL) passera à 1,50 %.

- Les Plans Épargne Logement (PEL) ouverts à compter du 1er janvier 2025 offriront un taux d’intérêt de 1,75 %.

Conclusion

Le PEL et le CEL sont des produits bancaires très populaires qui offrent une grande variété d’avantages et d’inconvénients. Le choix du bon produit dépendra donc de vos besoins et de votre profil d’investisseur. Alors réfléchissez bien et prenez en compte tous les avantages et les inconvénients de ces deux produits avant de vous engager !