Un compte à terme est un placement financier où vous économisez une somme d’argent pour une durée prédéterminée et recevez des intérêts sur ce montant. C’est une forme de placement qui offre aux investisseurs la possibilité d’investir leur argent pendant une période plus longue tout en bénéficiant d’un rendement plus important. Les comptes à terme sont généralement considérés comme des placements sûrs, car ils ont une date d’expiration définie et le capital est garanti à l’échéance.

Les comptes à terme peuvent être une bonne alternative pour les personnes qui cherchent à obtenir une plus grande liquidité que celle offerte par un certificat de dépôt à terme (CDT) et un meilleur rendement que celui associé aux comptes d’épargne. Les comptes à terme sont offerts par diverses institutions financières, telles que les banques, les courtiers et même certaines entreprises.

Comment fonctionne un compte à terme ?

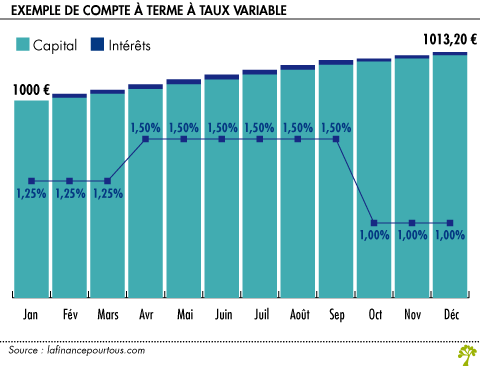

Lorsque vous ouvrez un compte à terme, vous placez une somme d’argent auprès d’une institution financière pour une durée prédéterminée. Vous pouvez choisir une variété de dates d’échéance allant d’un mois à plusieurs années. La plupart des comptes à terme exigent un minimum de dépôt initial et imposent des frais supplémentaires si votre solde tombe en dessous d’un certain montant. Une fois que vous avez ouvert le compte, vous recevez des intérêts à intervalles réguliers, généralement trimestriellement.

Le taux d’intérêt est fixé au moment de l’ouverture du compte et ne change pas jusqu’à ce que le compte expire. Les intérêts accumulés sont versés directement sur le compte, ce qui augmente le solde total. Une fois que le compte arrive à échéance, vous pouvez retirer votre capital et vos intérêts sans payer de pénalités.

Avantages et inconvénients des comptes à terme

Avantages :

- Vous pouvez gagner des intérêts à des taux plus élevés que les comptes d’épargne.

- Le capital et les intérêts sont garantis à l’échéance.

- Les intérêts sont crédités automatiquement sur le compte, ce qui augmente le solde total.

- La date d’expiration est connue dès l’ouverture du compte, ce qui permet aux investisseurs de planifier leurs finances.

Inconvénients :

- Les comptes à terme exigent un dépôt initial minimum et imposent des frais supplémentaires pour les soldes inférieurs à ce minimum.

- Si vous retirez votre argent avant l’échéance, des pénalités peuvent être imposées.

- Les intérêts sont soumis à l’impôt à mesure qu’ils sont crédités, ce qui réduit le montant net.

- Les taux d’intérêt sont bas, ce qui limite le rendement des comptes à terme.

Quand devriez-vous envisager de mettre de l’argent sur un compte à terme ?

Les comptes à terme peuvent être une bonne option pour les personnes qui recherchent un placement relativement sûr avec une liquidité limitée. Ils sont souvent utilisés par les investisseurs pour diversifier leurs portefeuilles. D’autres personnes choisissent peut-être de placer de l’argent sur un compte à terme pour se préparer à des dépenses futures, telles que des taxes ou des achats importants. Les comptes à terme sont également une option judicieuse pour les petites entreprises qui veulent économiser de l’argent afin de financer des projets à long terme.

Enfin, les comptes à terme sont une option intéressante pour les personnes qui veulent être sûres que leur argent est à l’abri du risque et du marché boursier volatil, car le capital reste garanti à l’échéance. Cependant, le rendement de ces comptes est très faible par rapport à d’autres types de placements, et les pénalités pour retrait anticipé peuvent annuler tous les intérêts accumulés. Par conséquent, il est important de peser le pour et le contre avant d’investir dans un compte à terme.