Une SCPI ou Société Civile de Placement Immobilier, vous permet d’investir dans l’immobilier à partir de quelques centaines d’euros, sans acheter ni gérer un bien vous-même. En 2024, le taux de distribution moyen des SCPI atteignait 4,5% net de frais de gestion selon l’ASPIM, soit deux fois plus que le Livret A. C’est précisément ce rendement, couplé à la simplicité de gestion, qui en fait un placement judicieux pour diversifier un patrimoine.

Définition, fonctionnement, rendements réels et méthodes d’investissement : voici tout ce que vous devez savoir avant de vous positionner.

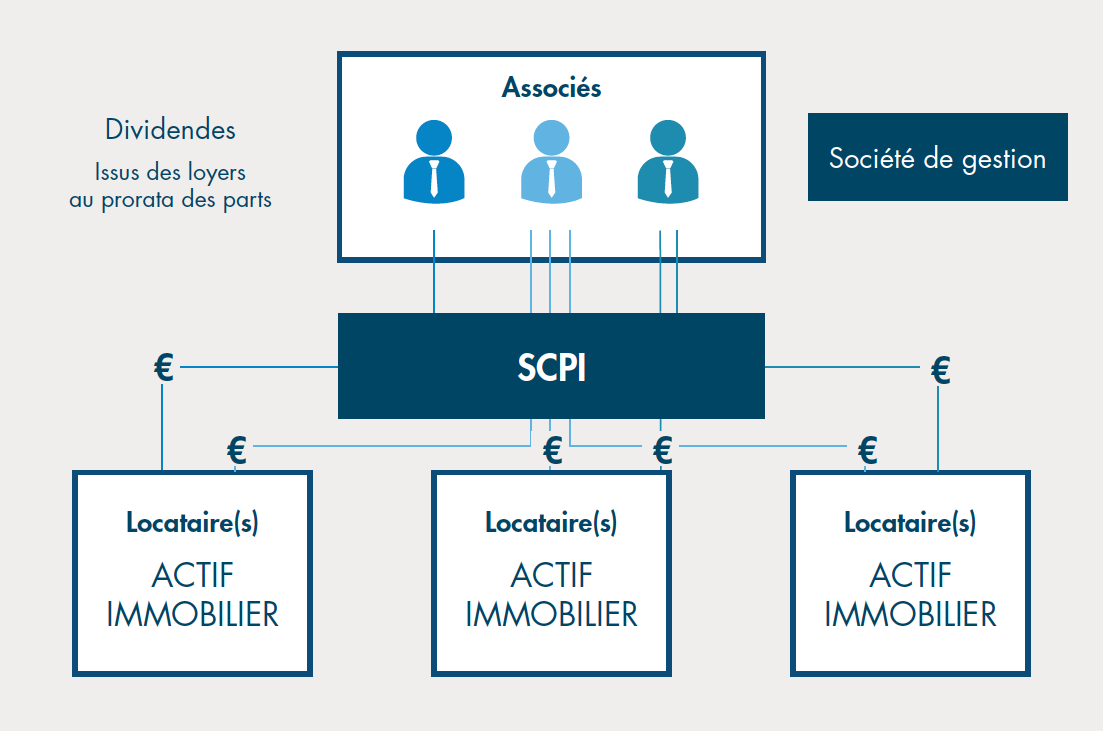

Qu’est-ce qu’une SCPI ?

Une SCPI est une structure juridique qui collecte des fonds auprès de particuliers pour acquérir et gérer un parc immobilier diversifié : bureaux, commerces, entrepôts, résidences de services, établissements de santé. Vous achetez des parts de la société, qui vous reverse ensuite une fraction des loyers perçus sous forme de dividendes trimestriels.

Le marché compte aujourd’hui plus de 200 000 associés en France et environ 200 SCPI référencées. La société de gestion, agréée par l’AMF, se charge intégralement de la recherche des biens, des travaux, de la gestion locative et de la comptabilité. Concrètement, vous êtes propriétaire d’une quote-part de l’immobilier sans en subir les contraintes quotidiennes.

À noter : il existe trois grandes familles de SCPI. Les SCPI de rendement (les plus courantes), orientées vers la distribution régulière de revenus. Les SCPI fiscales (Pinel, Malraux, déficit foncier), qui génèrent des réductions d’impôt mais peu de dividendes. Et les SCPI de plus-value, qui misent sur l’appréciation du capital à long terme.

Comment fonctionne une SCPI concrètement ?

Le mécanisme est simple : la SCPI émet des parts, collecte les souscriptions, puis investit dans des actifs immobiliers. Les loyers perçus, après déduction des frais de gestion, des travaux et des provisions, sont redistribués trimestriellement aux porteurs de parts. La performance se mesure à travers le taux de distribution (dividendes versés / prix de part) et la variation du prix de part lui-même.

Le délai de jouissance (période entre votre achat de parts et la réception de vos premiers loyers) est généralement de 3 à 6 mois. Ce point mérite d’être anticipé : si vous placez 20 000 € en janvier, les premiers dividendes arriveront vraisemblablement en avril ou juillet selon la SCPI choisie.

Quel rendement espérer d’une SCPI en 2026 ?

La crise de l’immobilier commercial en 2022-2023 a entraîné une décollecte historique (-54% en 2023) et une baisse du prix de part pour certaines SCPI très exposées aux bureaux. Le marché s’est depuis stabilisé, avec une collecte nette positive en 2024 d’environ 3 milliards d’euros. Les SCPI diversifiées géographiquement ou positionnées sur des niches défensives (santé, logistique, commerces de proximité) ont mieux résisté.

En 2026, les écarts de performance restent importants selon la stratégie et la qualité de gestion de chaque SCPI. Les grandes SCPI généralistes affichent des taux de distribution entre 4 et 5,5%. Les SCPI à fort biais européen ou thématique (santé, logistique) peuvent dépasser 6 à 7%. À titre d’exemple, Corum XL a distribué 7,16% en 2024, Remake Live 7,04%, là où une SCPI classique comme Immorente se situe autour de 4,9%.

| Placement | Rendement brut 2024/2026 | Fiscalité revenus | Liquidité |

|---|---|---|---|

| SCPI (moyenne) | 4,5% | IR + PS (ou flat tax selon structure) | Faible (marché secondaire) |

| Livret A | 2,4% (depuis fév. 2025) | Exonéré | Totale |

| Foncières cotées (SIIC) | 4–6% dividendes | Flat tax 30% | Totale (bourse) |

| Immo direct (locatif) | 3–6% brut | IR + PS ou LMNP réel | Nulle (sauf revente) |

Attention : le rendement affiché est toujours brut de fiscalité. Selon votre tranche marginale d’imposition, le rendement net-net peut être sensiblement inférieur : de l’ordre de 2,5 à 3,5% pour un contribuable à 30% de TMI. L’investissement en SCPI via l’assurance vie permet de différer cette imposition.

Comment investir en SCPI ? Les 3 modes d’achat

L’investissement en SCPI s’effectue selon trois modalités, chacune avec des implications fiscales et patrimoniales différentes. Le choix doit s’aligner avec votre horizon de placement, votre TMI et votre capacité d’emprunt.

En direct, au comptant, vous achetez des parts sur le marché primaire (à la valeur de souscription, avec des frais d’entrée de 8 à 12%) ou sur le marché secondaire (sans frais d’entrée mais au prix du marché). Les revenus sont imposés à l’IR + 17,2% de prélèvements sociaux. Ticket d’entrée variable selon les SCPI : de 200 € pour certaines jusqu’à 5 000 €.

À crédit, l’effet de levier joue en votre faveur si le rendement dépasse le taux d’emprunt. Avec un crédit à 3,5% et une SCPI à 5%, vous générez un rendement sur fonds propres supérieur. Les intérêts d’emprunt sont déductibles des revenus fonciers. Cette stratégie conviendra aux investisseurs souhaitant optimiser leur rendement sur fonds propres.

Via l’assurance vie, certains assureurs référencent des SCPI en unités de compte. L’avantage principal : la fiscalité assurance vie (flat tax à 24,7% après 8 ans, voire moins) remplace la fiscalité foncière. En contrepartie, les assureurs prélèvent souvent une commission supplémentaire et ne reversent qu’une fraction des loyers (85 à 100% selon le contrat).

Pour évaluer l’impact de chaque approche sur votre patrimoine, nous vous conseillons de simuler l’effort d’épargne via notre simulateur de rendement locatif.

Les risques à connaître avant d’investir

La SCPI n’est pas un placement sans risque. La valeur des parts peut baisser si le marché immobilier sous-jacent se déprécie, comme on l’a vu en 2023 avec des corrections de 10 à 20% sur certaines SCPI de bureaux. Les dividendes ne sont jamais garantis et varient selon le taux d’occupation des biens. La liquidité reste limitée : revendre des parts sur le marché secondaire peut prendre plusieurs semaines, voire plusieurs mois en cas de marché illiquide.

Les frais d’entrée (8 à 12%) constituent un investissement de moyen-long terme par nature. En deçà de 8 à 10 ans de détention, il est difficile de rentabiliser ces frais même avec un rendement annuel solide. La SCPI est donc résolument un placement de long terme.

Notre conviction : la SCPI reste l’un des meilleurs compromis rendement/simplicité de gestion pour un investisseur qui souhaite s’exposer à l’immobilier sans les contraintes de la gestion locative directe. Nous privilégions les SCPI diversifiées géographiquement (zone euro) et thématiquement (logistique, santé, commerces de proximité) qui ont prouvé leur résilience en 2022-2023.

Questions fréquentes sur les SCPI

Voici les questions que nous posent le plus souvent les investisseurs avant d’engager une première souscription.

Quelle est la différence entre une SCPI et une foncière cotée (SIIC) ?

Une SCPI n’est pas cotée en bourse : son prix évolue périodiquement selon la valeur expertisée du patrimoine, ce qui limite la volatilité mais aussi la liquidité. Une SIIC (comme Klépierre ou Icade) est cotée et fluctue chaque jour avec le marché. Les deux vous exposent à l’immobilier indirect mais avec des profils de risque différents.

Peut-on investir en SCPI au sein d’un PEA ?

Non. Les parts de SCPI ne sont pas éligibles au PEA. Seules certaines foncières européennes cotées peuvent être logées dans un PEA. Pour une enveloppe fiscale, l’assurance vie reste l’option la plus adaptée pour investir en SCPI.

Quelle SCPI choisir en 2026 ?

Il n’existe pas de SCPI universellement meilleure. Le choix doit dépendre de votre fiscalité, de votre horizon de placement et de votre tolérance au risque. Les SCPI avec un historique de distribution stable sur 5 à 10 ans, un taux d’occupation financier supérieur à 90% et une exposition géographique diversifiée sont généralement les plus solides. Comparez les rapports annuels disponibles sur le site de l’AMF.

Combien faut-il investir pour vivre des revenus d’une SCPI ?

Avec un rendement moyen de 4,5% brut, il faut un capital investi d’environ 333 000 € pour générer 15 000 € de revenus annuels bruts. Net de prélèvements sociaux et d’imposition, cela correspond à un revenu mensuel d’environ 800 à 1 000 € pour un contribuable à 30% de TMI, à combiner avec d’autres sources de revenus.

Les SCPI peuvent-elles faire faillite ?

La structure juridique d’une SCPI isole le patrimoine immobilier de la société de gestion. Si la société de gestion fait faillite, l’AMF nomme un liquidateur ou transfère la gestion à une autre structure agréée. Vos parts et les actifs immobiliers sous-jacents ne disparaissent pas. En revanche, une mauvaise gestion peut conduire à une baisse significative de la valeur de vos parts et des dividendes versés.