Le prêt in fine est un type de crédit immobilier particulier qui séduit de nombreux investisseurs. Il présente des avantages et des inconvénients spécifiques qui peuvent le rendre plus ou moins attractif. Dans cet article, nous vous présenterons en détail les caractéristiques du prêt in fine, ses avantages et ses inconvénients, ainsi que les différences avec le prêt amortissable classique. Vous pourrez ainsi déterminer si ce type de financement est adapté à vos projets d’investissement immobilier.

Qu’est-ce qu’un prêt in fine ?

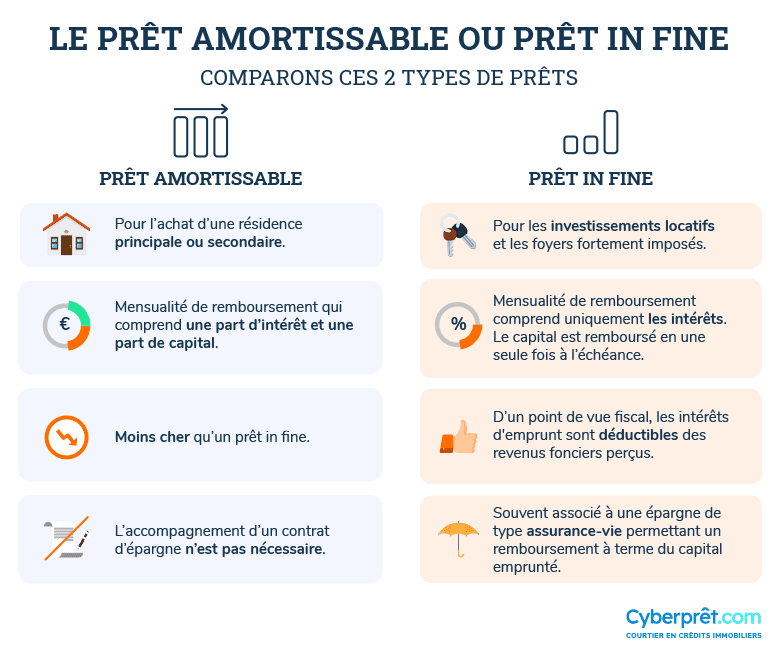

Le prêt in fine est un crédit immobilier dont les mensualités comprennent uniquement les intérêts et l’assurance du prêt in fine dus à la banque. Le capital emprunté, lui, ne sera remboursé qu’en une seule fois à la fin du prêt. Ce type de financement est généralement utilisé pour les investissements locatifs, en particulier lorsqu’il s’agit de financer l’achat d’un bien destiné à être loué.

Le principe du prêt in fine est donc simple : l’emprunteur ne rembourse que les intérêts pendant toute la durée du crédit, puis rembourse le capital en une seule fois à l’échéance. Pour cela, il doit constituer progressivement une épargne spécifique, par exemple en souscrivant à un contrat d’assurance-vie.

Avantages du prêt in fine

Le prêt in fine présente plusieurs avantages pour les investisseurs immobiliers, notamment en termes de fiscalité et de trésorerie.

Fiscalité avantageuse

L’un des principaux atouts du prêt in fine réside dans la fiscalité. En effet, les intérêts du crédit sont déductibles des revenus fonciers générés par l’investissement locatif. Cette déduction permet de réduire la base imposable de l’emprunteur et ainsi de diminuer son impôt sur le revenu.

Ainsi, en choisissant un prêt in fine, l’investisseur peut optimiser sa fiscalité et bénéficier d’un effet de levier important pour accroître la rentabilité de son investissement.

Trésorerie préservée

Le prêt in fine permet également de préserver la trésorerie de l’emprunteur. En ne remboursant que les intérêts, les mensualités sont moins élevées que celles d’un prêt amortissable classique. De fait, l’emprunteur dispose d’une plus grande capacité d’endettement et peut ainsi financer d’autres projets.

De plus, en ne remboursant le capital qu’à l’échéance, l’emprunteur peut profiter d’un effet de levier pour réaliser d’autres investissements et ainsi maximiser la rentabilité de son patrimoine immobilier.

Inconvénients du prêt in fine

Malgré ses avantages, le prêt in fine présente également des inconvénients qu’il est important de prendre en compte avant de s’engager.

Coût total du crédit plus élevé

Le coût total du prêt in fine est souvent plus élevé que celui d’un prêt amortissable. En effet, les intérêts étant calculés sur le capital total emprunté, ils restent constants tout au long de la durée du crédit. Ainsi, l’emprunteur paie des intérêts plus élevés que s’il avait opté pour un prêt amortissable.

Nécessité d’une épargne spécifique

Pour rembourser le capital à l’échéance, l’emprunteur doit constituer une épargne spécifique. Cela peut se faire au travers d’un contrat d’assurance-vie, par exemple. Néanmoins, cette épargne représente un coût supplémentaire qui peut impacter la rentabilité de l’investissement.

De plus, en cas de baisse des performances de l’épargne choisie, l’emprunteur peut rencontrer des difficultés pour constituer le montant nécessaire au remboursement du capital.

Risque de non-renouvellement du prêt

Le prêt in fine est généralement accordé pour une durée plus courte que le prêt amortissable. Ainsi, il est fréquent que l’emprunteur doive renégocier ou renouveler son crédit à l’échéance. Cependant, les conditions de renouvellement peuvent être moins favorables, notamment en termes de taux d’intérêt.

Comparaison avec le prêt amortissable

Le prêt amortissable est le type de crédit immobilier le plus courant. Contrairement au prêt in fine, il prévoit le remboursement du capital emprunté progressivement, au fur et à mesure des mensualités. Ainsi, les intérêts diminuent au fil du temps, et le coût total du crédit est généralement moins élevé.

Néanmoins, les mensualités d’un prêt amortissable sont plus élevées, car elles incluent à la fois le remboursement du capital et les intérêts. De plus, la déduction fiscale des intérêts est moins avantageuse, car elle diminue au cours du temps.

Conclusion

Le prêt in fine est un type de crédit immobilier spécifique qui présente des avantages et des inconvénients. Il est particulièrement adapté aux investissements locatifs, grâce à sa fiscalité avantageuse et à sa capacité à préserver la trésorerie de l’emprunteur. Toutefois, son coût total est généralement plus élevé que celui d’un prêt amortissable, et il nécessite une épargne spécifique pour rembourser le capital à l’échéance.

Avant de choisir un prêt in fine pour financer votre investissement immobilier, il est donc important d’évaluer vos besoins, votre situation financière et vos objectifs patrimoniaux. N’hésitez pas à consulter un professionnel qui saura vous accompagner dans cette démarche et vous aider à choisir le type de crédit le plus adapté à votre projet.

Les alternatives au prêt in fine

Il existe d’autres solutions de financement pour un investissement locatif, qui peuvent se révéler plus adaptées à certaines situations. Voici deux alternatives au prêt in fine qui méritent d’être étudiées de près : le prêt amortissable avec différé d’amortissement et le prêt modulable.

Prêt amortissable avec différé d’amortissement

Le prêt amortissable avec différé d’amortissement est une variante du prêt immobilier classique. Dans ce cas, l’emprunteur ne rembourse que les intérêts pendant une période déterminée, généralement de 1 à 5 ans, puis commence à rembourser le capital emprunté progressivement. Ce type de crédit permet de bénéficier d’une déduction fiscale des intérêts sur une période plus longue que dans le cadre d’un prêt in fine.

Ce type de prêt peut être adapté si vous souhaitez disposer d’une trésorerie confortable durant les premières années de votre investissement locatif, tout en ayant la possibilité de rembourser le capital emprunté sur une durée plus étendue.

Prêt modulable

Le prêt modulable est un type de crédit immobilier qui permet d’adapter les modalités de remboursement en fonction de l’évolution de la situation financière de l’emprunteur. Ainsi, il est possible d’augmenter ou de diminuer les mensualités, voire de reporter certaines échéances, sans pénalité.

Ce type de prêt peut être particulièrement intéressant pour les investisseurs qui anticipent des changements dans leurs revenus ou qui souhaitent adapter leur stratégie patrimoniale en cours de route.

Comment choisir entre le prêt in fine et les alternatives ?

Le choix entre le prêt in fine, le prêt amortissable avec différé d’amortissement et le prêt modulable dépendra de vos objectifs patrimoniaux, de votre situation financière et de votre capacité à épargner pour rembourser le capital emprunté.

Voici quelques critères à prendre en compte pour vous aider dans votre choix :

- La fiscalité : Le prêt in fine offre une fiscalité avantageuse pour les investissements locatifs, grâce à la déduction des intérêts d’emprunt. Si la fiscalité est un élément clé de votre stratégie patrimoniale, le prêt in fine peut être une option intéressante.

- La trésorerie : Si vous souhaitez préserver votre trésorerie pour financer d’autres projets, le prêt in fine ou le prêt amortissable avec différé d’amortissement peuvent être adaptés. Le prêt modulable, en revanche, offre une plus grande souplesse pour adapter vos remboursements en fonction de l’évolution de votre situation financière.

- La capacité d’épargne : Le prêt in fine requiert une épargne spécifique pour rembourser le capital emprunté à l’échéance. Si vous disposez d’une capacité d’épargne suffisante, le prêt in fine peut être une solution adaptée. Dans le cas contraire, il est préférable de se tourner vers un prêt amortissable avec différé d’amortissement ou un prêt modulable.

Conclusion

Le prêt in fine est un type de crédit immobilier qui présente des avantages et des inconvénients spécifiques. Il est particulièrement adapté aux investissements locatifs, grâce à sa fiscalité avantageuse et à sa capacité à préserver la trésorerie de l’emprunteur. Cependant, il est important de prendre en compte l’ensemble des paramètres, tels que le coût total du crédit, la nécessité d’une épargne spécifique et les alternatives disponibles.

Avant de choisir un prêt in fine pour financer votre investissement immobilier, il est essentiel de bien évaluer vos besoins, votre situation financière et vos objectifs patrimoniaux. N’hésitez pas à consulter un professionnel qui saura vous accompagner dans cette démarche et vous aider à choisir le type de crédit le plus adapté à votre projet.