Vous recherchez le meilleur taux pour votre crédit immobilier ? Comparez et bénéficiez des taux les plus bas pour votre crédit immobilier et profitez du meilleur taux pour votre crédit immobilier en janvier 2023.

Taux immobilier en janvier 2023

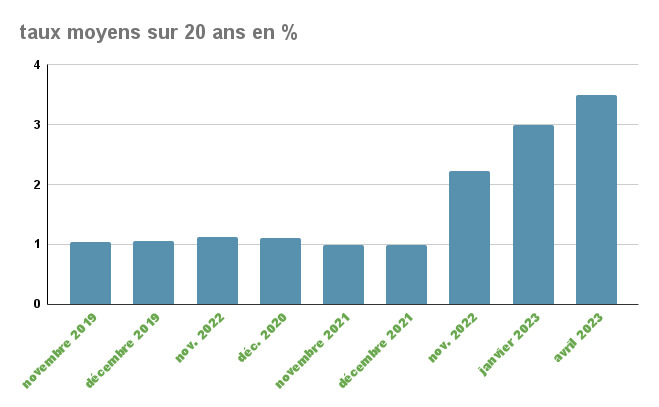

Les taux moyens, constatés en janvier 2023, sont en augmentation pour les durées les plus courtes, allant de +0,16 à +0,29. Les crédits sur 7 ans augmentent de +0,29, ceux sur 10 ans de +0,28, ceux sur 12, 15 et 20 ans prennent un +0,26 et les prêts sur 25 ans croissent de +0,16

Voici un exemple de l’impact des taux : si vous empruntez 200 000 sur 25 ans à un taux moyen de 2,68%, votre mensualité s’élève à 915,40 et le coût total de financement est de 74 620.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

Taux d’intérêt des prêts immobiliers à l’usure au 1er trimestre 2023

Voici le barème des taux moyens pour janvier 2023 :

| Durée de prêt | Taux fixes | Remboursement mensuel pour 10 000 empruntés |

| 7 ans / 84 mois | 2,32% (+0,29) | 129,09€ |

| 10 ans / 120 mois | 2,37% (+0,28) | 93,68€ |

| 12 ans / 144 mois | 2,43% (+0,26) | 80,13€ |

| 15 ans / 180 mois | 2,48% (+0,26) | 66,58€ |

| 20 ans / 240 mois | 2,59% (+0,26) | 53,43€ |

| 25 ans / 300 mois | 2,68% (+0,16) | 45,77€ |

Pour estimer le montant de la mensualité, il suffit de multiplier le nombre de tranches de 10 000 et le remboursement correspondant, comme par exemple pour un prêt de 200 000 sur 25 ans : Nombre de tranches de 10 000 = 200 000 / 10 000 = 20

Montant de votre mensualité = 20 (tranches de 10 000 ) x 45,77 (dernière colonne du tableau) = 915,40 Le coût total du crédit s’obtient en multipliant ce résultat par la durée du prêt en nombre de mois (indication en première colonne des tableaux) puis en soustraire le capital initial : 915,40 x 300 mois = 274 62

Coût total du crédit : 274 620 - 200 000 = 74 620 .

Taux d’usure en janvier 2023

Au cours du premier trimestre 2023, les taux de l’usure pour les crédits immobiliers sont plus élevés que ceux du quatrième trimestre 2022 :

- 3,41 % contre 3,03 % pour les prêts à taux fixe de moins de 10 ans

- 3,53 % contre 3,03 % pour les prêts à taux fixe compris entre 10 et 20 ans

- 3,57 % contre 3,05 % pour les prêts à taux fixe de 20 ans et plus

- 3,35 % contre 2,92 % pour les prêts à taux variable et 3,76 % contre 3,40 % pour les prêts relais.

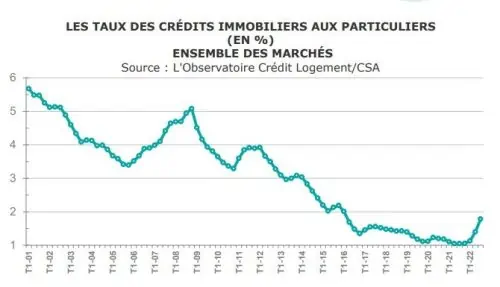

Une hausse comprise entre 0,36 et 0,52 point.Selon les statistiques de la Banque de France, le taux moyen des prêts immobiliers a dépassé 2 % pour la première fois depuis avril 2016. Le taux moyen s’établit à 2,25 % (hors frais et assurance liés au crédit) selon les données de l’Observatoire Crédit Logement/CSA, avec des taux allant de 2,08 % sur 15 ans à 2,34 % sur 25 ans.

Par ailleurs, la durée des prêts s’allonge, atteignant 248 mois en novembre 2022. Les prêts bancaires à l’accession à la propriété d’une durée comprise entre 20 et 25 ans représentent 67,2 % de l’ensemble des prêts immobiliers accordés en 2022, contre seulement 55,5 % en 2021.

Cependant, avec le coût des frais de dossier et l’assurance Décès Invalidité (DIT), le taux global des prêts est bien supérieur aux taux nominaux cités plus haut. Ce qui peut poser un problème de financement, en particulier pour les primo-accédants sans apport personnel qui se voient proposer des taux plus élevés que la moyenne.

La hausse des prix des logements, la hausse des taux de refinancement de la Banque centrale européenne et l’augmentation des taux des crédits constituent autant d’obstacles pour les particuliers qui souhaitent acquérir un bien immobilier.

Quel impact sur l’acceptation des prêts immobilier ?

Les prêts bancaires à l’accession à la propriété d’une durée comprise entre 20 et 25 ans représentent 67,2 % de l’ensemble des prêts immobiliers accordés en 2022, contre seulement 55,5 % en 2021. Toutefois, le taux global des prêts est bien supérieur aux taux nominaux cités plus haut, ce qui peut poser un problème de financement, notamment pour les primo-accédants sans apport personnel qui se voient proposer des taux plus élevés que la moyenne. La hausse des prix des logements, la hausse des taux de refinancement de la Banque centrale européenne et l’augmentation des taux des crédits constituent autant d’obstacles pour de nombreux particuliers souhaitant acquérir un bien immobilier ces prochains mois.

Les taux de prêt immobilier fin 2022 étant connus, comment les taux de crédit immobilier évolueront-ils en 2023 ? Les banques n’ont pas été en mesure de répercuter entièrement la hausse des taux imposée par la BCE et les marchés financiers. Elles profiteront donc de la hausse des taux d’usure au 1er janvier 2023 pour augmenter leurs barèmes. Malgré cela, les établissements bancaires s’attendent à une année moins dynamique pour le marché du crédit immobilier en 2023 et pourraient proposer des offres plus intéressantes au début de l’année afin de bien démarrer.

La Banque de France a invité ce mercredi matin les professionnels du crédit immobilier à discuter de l’éventualité d’une mesure temporaire consistant à mettre à jour mensuellement le taux d’usure. La décision n’a pas encore été officiellement prise.

Les taux immobiliers moyens devraient rapidement dépasser les 2.50 % sur la plupart des durées, puis tendre progressivement vers les 3.00 % et sans doute plus haut si la situation sur les marchés financiers ne s’améliore pas. C’est pourquoi il est fortement conseillé de profiter des conditions actuelles avant des nouvelles hausses des taux de crédit et de réaliser une simulation de prêt immobilier en ligne afin de trouver les meilleures offres bancaires et les meilleurs tarifs pour votre assurance de prêt.

Une baisse des prix de l’immobilier en vue en 2023 ?

Les experts de la FNAIM et de l’Adresse prévoient une année 2023 difficile sur le marché immobilier. Pour réussir à acheter ou à vendre un bien, il est important d’avoir les bonnes stratégies.

Taux immobilier en 2023 : quelles tendances ?

Chaque mois, nous vous proposons une analyse des taux de prêt immobilier moyens relevés par différents courtiers. Pour le 1er janvier 2023, voici ceux qui sont proposés pour les durées de 10, 15, 20 et 25 ans :

| Site | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | 2.21 % (2.14 %) | 2.41 % (2.30 %) | 2.44 % (2.42 %) | 2.70 % (2.59 %) |

| Empruntis | 2.15 % (2.05 %) | 2.30 % (2.20 %) | 2.40 % (2.35 %) | 2.55 % (2.45 %) |

| ACE | 2.15 % (2.00 %) | 2.25 % (2.10 %) | 2.40 % (2.25 %) | 2.55 % (2.40 %) |

| Cyberpret | 2.15 % (2.15 %) | 2.30 % (2.25 %) | 2.45 % (2.35 %) | 2.65 % (2.55 %) |

Ces taux sont les taux d’intérêt nominaux, hors assurance et frais divers.

En 2023, le recours à un PEL peut également être intéressant, selon les taux indiqués dans votre contrat. Un courtier en prêts immobiliers peut vous aider à négocier les meilleurs taux selon votre profil et votre région en France. N’oubliez pas de négocier votre taux d’assurance emprunteur car l’utilisation de la loi Lagarde vous donne la liberté de choisir une assurance moins chère. De plus, grâce à la nouvelle loi Lemoine, vous pouvez changer à tout moment de contrat d’assurance de prêt, même pour ceux signés avant l’entrée en vigueur de cette loi. Enfin, le taux de rachat de crédit immobilier est moins élevé.

Taux immobiliers en janvier 2023 : Notre conclusion ?

Malgré les conditions difficiles du marché, les banques sont toujours prêtes à financer autant que possible les emprunteurs. La réévaluation du taux d’usure leur permet ainsi de mieux évaluer les dossiers solides et de financer de manière plus saine. C’est pourquoi il est aujourd’hui plus que jamais important de faire appel à un courtier en crédit immobilier. Ce professionnel de la finance accompagne l’emprunteur pour optimiser son dossier, orienter vers la meilleure offre et négocier le meilleur taux et les meilleures conditions selon son profil et son projet. Son accompagnement se poursuit jusqu’au déblocage des fonds et est garant d’un projet réussi.

En dépit des conditions économiques actuelles, les banques restent ouvertes aux financements et sont prêtes à s’adapter grâce à une réévaluation des taux usuraires. Cependant, pour bénéficier des meilleures conditions et des taux les plus avantageux, il est recommandé de faire appel à un courtier en crédit immobilier. En effet, ce professionnel du financement est en mesure de conseiller et d’orienter l’emprunteur vers l’organisme qui lui proposera la meilleure offre et il négociera le taux et les conditions les plus favorables pour son profil et son projet. Avec l’aide d’un courtier, l’emprunteur peut être assuré de la réussite de son projet de financement.