Le monde du credit immobilier est en plein chamboulement en 2023 suite à la hausse de taux. L’achat d’une résidence principale est devenu un véritable parcours du combattant pour de nombreux Français, dans un contexte de crise du logement. Les primo-accédants se heurtent notamment à la hausse des taux d’intérêt et à la sévérité des conditions d’octroi de crédits immobiliers.

Les travailleurs indépendants particulièrement touchés

Les non-salariés sont les plus affectés par ces difficultés d’accès à la propriété. En effet, malgré des revenus confortables, ils peinent à remplir les conditions nécessaires pour obtenir un prêt immobilier auprès des banques.

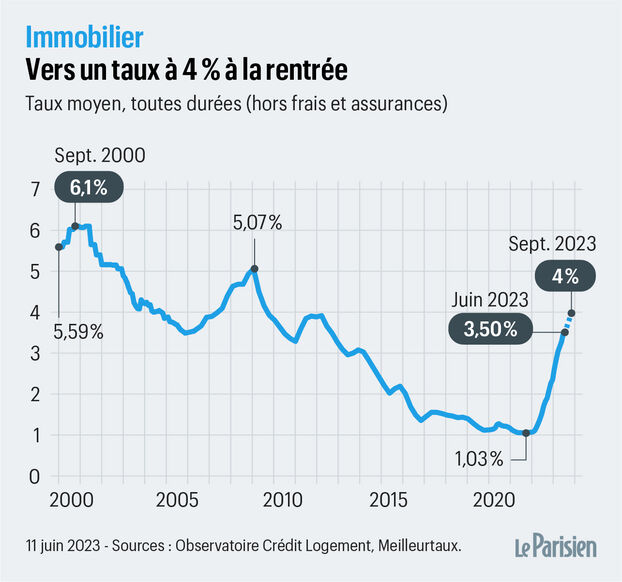

Hausse régulière et continue des taux d’emprunt immobilier depuis avril 2022

Tous les indicateurs sont au rouge concernant le logement en France, que ce soit dans le neuf, l’ancien ou le locatif. Les taux d’emprunt immobilier connaissent une augmentation constante depuis plusieurs mois, impactant directement les projets d’acquisition des ménages français.

- Taux sur 10 ans : +0,20% en moyenne depuis avril 2022

- Taux sur 15 ans : +0,25% en moyenne depuis avril 2022

- Taux sur 20 ans : +0,30% en moyenne depuis avril 2022

Les conséquences pour les emprunteurs

Cette hausse des taux d’emprunt immobilier a des répercussions directes sur le coût total du crédit et donc sur le budget des ménages. Les emprunteurs doivent désormais prévoir un effort financier supplémentaire pour réaliser leur projet immobilier.

Les risques liés à la dissimulation d’informations auprès de l’assureur

Lors de la souscription d’une assurance de prêt immobilier, il est nécessaire de remplir un questionnaire sur son état de santé, sa profession et ses pratiques sportives. Mentir ou omettre volontairement des informations peut avoir de lourdes conséquences, tant au niveau du coût du crédit que de la prise en charge en cas de sinistre.

Les sanctions possibles

- Résiliation du contrat d’assurance

- Majoration du tarif de l’assurance

- Refus de prise en charge en cas de sinistre

En conclusion : un contexte défavorable pour les projets immobiliers

En 2023, le crédit immobilier connaît une période de turbulences, avec une hausse des taux d’emprunt et des difficultés d’accès à la propriété pour certains profils d’emprunteurs. Les candidats à l’achat doivent donc redoubler de vigilance et anticiper au mieux ces évolutions pour concrétiser leurs projets immobiliers dans les meilleures conditions possibles.