Lorsque vous commencez à constituer votre dossier de financement pour votre projet immobilier, la question du taux d’intérêt sera abordée.

Votre choix dépendra non seulement de votre projet, mais également de votre profil d’emprunteur. Il est important de bien réfléchir à cette décision, car elle a un impact important sur le coût total de votre prêt immobilier et sur vos mensualités. Il faut trouver un équilibre entre sécurité, prévoyance et flexibilité pour faire le meilleur choix pour votre situation.

Prêt immobilier à taux fixe

Un prêt immobilier à taux fixe est un prêt où le taux d’intérêt reste constant tout au long de la durée de remboursement. En choisissant ce type de prêt, vous savez exactement combien vous allez rembourser chaque mois, la durée totale de remboursement, le coût total du crédit (qui comprend les intérêts payés à la banque) et le taux d’intérêt. Le prêt à taux fixe est le plus couramment utilisé par les emprunteurs car il leur offre une certaine stabilité et prévisibilité dans leur budget.

Si vous prévoyez une augmentation de vos revenus à l’avenir, choisir un taux variable pour votre prêt immobilier vous permettra d’emprunter davantage grâce à un taux d’intérêt initial plus bas. Il est possible de changer pour un taux fixe une fois que les revenus sont réellement plus importants, il est important de le prévoir dans le contrat.

Prêt immobilier à taux variable

Un prêt immobilier à taux variable est un prêt où le taux d’intérêt peut varier au cours de la durée de remboursement. Il est donc difficile de prévoir exactement combien vous allez rembourser chaque mois et le coût total du crédit. Le taux variable est lié à un indice de référence, généralement l’Euribor (taux de référence du marché interbancaire européen) qui représente le taux d’intérêt auquel les banques d’Europe se prêtent des liquidités entre elles à court terme.

Si l’Euribor augmente, votre taux d’intérêt augmente également et inversement si l’Euribor baisse, votre taux d’intérêt baisse aussi. Cela signifie que le taux de votre prêt à taux variable peut fluctuer et donc votre mensualité varie en fonction de l’évolution de cet indice.

Taux variable capé

Le taux variable capé est un taux variable qui comprend une limite. En d’autres termes, il ne pourra pas dépasser un plafond défini lors de la signature de l’offre, même en cas de fortes fluctuations des taux. Il s’agit d’un taux plafonné à la hausse et/ou à la baisse pour limiter les changements de la mensualité du prêt.

En général, le taux de base de ce type de prêt capé est légèrement plus élevé qu’un crédit à taux variable (en moyenne entre 0,5 et 1 point de différence) mais en contrepartie, vous bénéficiez d’une plus grande sécurité en cas d’augmentation des taux. Si la conjoncture est favorable, vous pouvez également profiter d’un taux réduit.

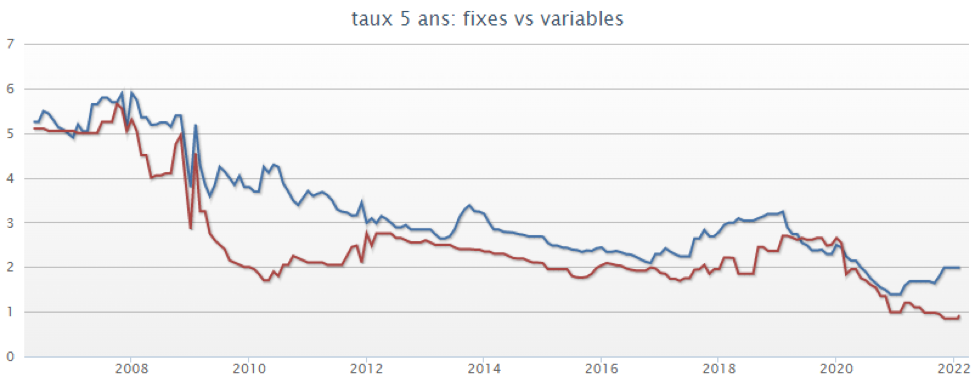

Faut-il choisir un taux fixe ou un taux variable ?

On peut se poser la question des avantages d’un taux variable et dans quelles situations il est préférable de le choisir. En général, un taux variable est généralement inférieur à un taux fixe lors de la signature d’un prêt immobilier et c’est souvent l’avantage principal mis en avant par les banques. Cependant, il est important de prendre en compte que ce taux peut augmenter et il est donc nécessaire que l’écart entre le taux variable et le taux fixe soit suffisamment important pour justifier ce choix. De plus, il est généralement préférable de choisir un taux variable lorsque les taux fixes sont élevés (5 à 6%, par exemple).

Aujourd’hui, les taux fixes sont relativement bas, il n’est donc pas très intéressant de se tourner vers les taux variables, sauf pour les prêts à court terme (5 à 7 ans). En effet, pour ces crédits à court terme, on estime qu’on peut faire des économies sur les premières années du prêt par rapport à un taux fixe (car le taux variable est généralement plus bas au départ) et que la durée limitée du prêt évite tout risque de connaître un taux variable élevé sur une longue période.

Hausse de taux en 2023 : Le taux variable est il interessant ?

Lorsque les taux immobiliers sont en hausse, choisir entre un taux fixe et un taux variable pour un prêt immobilier devient une décision importante et quand les taux de prêt immobilier connaissent une augmentation significative, comme passer de 1% à 4% en moins d’un an, la décision de choisir un taux variable devient plus complexe.

La réalité du crédit immobilier en 2023 vient a reconsidérer serieusement le pret à taux variable. Au début de votre prêt à taux variable, vous pourriez profiter d’un taux plus bas pendant une période déterminée (par exemple, les premières années du prêt). Cela pourrait vous permettre de payer moins en mensualités pendant cette période. Si les taux d’intérêt diminuent à l’avenir, vous pourriez bénéficier de mensualités plus basses ou d’une économie totale sur le coût du prêt.

Cependant avec des taux variables, il y a toujours le risque que les taux d’intérêt augmentent, ce qui peut entraîner une augmentation de vos mensualités au fil du temps. Il est donc neccessaire de bien calculer les couts et d’être sur que les taux auront tendance à baisser dans les futurs années.

Mon avis sur les taux fixe et variable

Un taux fixe est un taux qui ne bouge pas quelle que soit la durée du crédit. Pour ma part j’ai un crédit avec un taux fixe à 2.65% et celui-ci restera stable dans le taux.

Le taux variable est plus avantageux pour toi mais comme son nom l’indique il est variable donc, il peut baisser ou augmenter en fonction de la conjoncture. C’est impossible de prévoir , même avec une boule de cristal. C’est un risque à prendre et là-dessus, chacun à sa propre sensibilité.