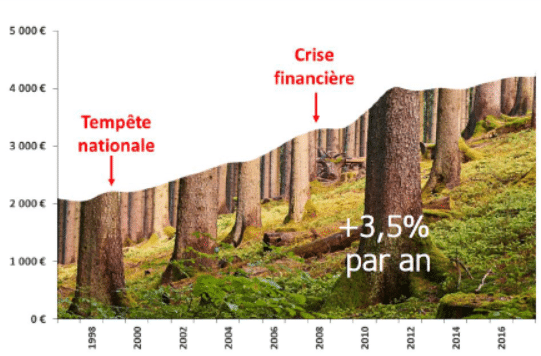

L’investissement forestier attire de plus en plus d’investisseurs en quête de diversification patrimoniale. En France, les forêts couvrent 17 millions d’hectares, soit 31 % du territoire et leur valeur moyenne a progressé de plus de 3 % par an depuis 20 ans selon le Groupement des Sylviculteurs. Fiscalité allégée, défiscalisation IFI, exonération partielle sur les successions : cet actif de long terme mérite qu’on s’y attarde sérieusement.

Nous allons détailler les rendements attendus, les différentes façons d’investir et les pièges à éviter avant de vous lancer.

Pourquoi investir dans une forêt en 2026 ?

La forêt est un actif tangible, peu corrélé aux marchés financiers, qui offre une valorisation progressive et des avantages fiscaux difficiles à ignorer. La loi Déduction Forestière (dispositif « D-For ») et le régime Monuments Historiques forestier permettent de déduire jusqu’à 76 % des revenus forestiers dans certains cas. Plus concrètement, la forêt bénéficie d’une exonération de 75 % sur l’IFI (Impôt sur la Fortune Immobilière) et d’une réduction équivalente sur les droits de succession, sous conditions de gestion durable.

Le rendement global tourne entre 1,5 % et 3 % par an, certes modeste comparé à d’autres actifs. Mais ce chiffre se comprend autrement : il se compose d’une valorisation foncière régulière, des revenus de la vente de bois et d’une quasi-absence de fiscalité sur les revenus générés. Autrement dit, la forêt est un placement de patrimoine plus qu’un générateur de cash-flow mensuel.

Rendement net annuel estimé : 1,5 % à 3 %. Horizon de placement recommandé : minimum 10 à 15 ans. Ticket d’entrée en direct : à partir de 30 000 €. Via GFI (Groupement Forestier d’Investissement) : dès 1 000 €.

Les quatre façons d’investir dans la forêt

L’achat direct de parcelles boisées reste la voie la plus évidente mais ce n’est pas forcément la plus accessible ni la plus judicieuse. Le prix d’un hectare varie de 2 500 € (résineux en zone rurale) à 15 000 € (chênes en région Bourgogne), sans compter les frais de notaire de 7 à 10 % et les coûts de gestion annuels. Cette option demande une implication personnelle réelle : plan simple de gestion obligatoire au-delà de 25 hectares, entretien, débardage, relations avec un expert forestier.

Les Groupements Forestiers d’Investissement (GFI) constituent aujourd’hui l’alternative la plus pratique pour les particuliers. Ces structures collectives, à l’image des SCPI immobilières, permettent d’investir à partir de 1 000 € dans un portefeuille de forêts géré par des professionnels. Des sociétés comme France Valley, Forêts et Bois de France ou Swiss Life Forêt proposent des GFI avec des frais de gestion de l’ordre de 1 à 2 % par an. Vous percevez les revenus de la coupe de bois et bénéficiez des mêmes avantages fiscaux qu’un propriétaire direct.

Il existe également des fonds forestiers d’épargne (FCEF), moins répandus et la possibilité d’acquérir des parts de coopératives forestières. Chaque option présente un profil risque-rendement différent : plus vous souhaitez déléguer la gestion, plus la liquidité est limitée et les frais présents.

La forêt est peu liquide : revendre des parts de GFI ou des parcelles peut prendre 6 à 18 mois. Ne mobilisez jamais plus de 5 à 10 % de votre patrimoine sur cet actif.

La fiscalité forestière : un avantage réel mais conditionnel

L’attrait fiscal de la forêt repose sur trois piliers. L’abattement IFI de 75 % s’applique sous réserve de présenter un document de gestion durable (plan de gestion ou adhésion à un Code des Bonnes Pratiques Sylvicoles). L’exonération de 75 % sur les droits de succession suit les mêmes conditions, avec un plafond de 101 897 € par héritier au-delà duquel s’applique un abattement de 50 % seulement. Enfin, la déduction forfaitaire de 76 % sur les revenus forestiers (dans le cadre du régime micro-BA forestier) réduit significativement l’imposition des coupes de bois.

Ces avantages sont réels mais soumis à des obligations de gestion sur 15 à 30 ans selon les dispositifs. En cas de vente prématurée ou de non-respect des engagements, les avantages fiscaux peuvent être remis en cause avec rappel d’impôts et pénalités. Nous vous recommandons vivement de consulter un conseiller en gestion de patrimoine spécialisé avant d’investir.

Les risques à ne pas sous-estimer

L’investissement forestier comporte des risques naturels qui se sont accentués ces dernières années. Les tempêtes (Klaus en 2009, Adrian en 2018) ont détruit plusieurs millions de m³ de bois en France. Les incendies de forêt ont ravagé plus de 70 000 hectares rien qu’en 2022, un record depuis 30 ans et les sécheresses répétées fragilisent les peuplements de résineux dans le sud-ouest. Ces événements climatiques font partie de l’équation.

Des assurances forestières existent et couvrent une partie des pertes (tempête, incendie) mais elles ne compensent jamais intégralement la valeur du peuplement détruit. Les essences résistantes (chêne, hêtre) sont plus recommandées aujourd’hui que les monocultures de pins maritimes, plus vulnérables. La diversification des essences et des localisations géographiques est donc une règle de gestion prudente.

En 2026, les experts sylvicoles recommandent de privilégier des forêts mixtes feuillus/résineux, situées en altitude ou dans des zones moins exposées à la sécheresse. La cartographie des risques climatiques est désormais intégrée dans les due diligences des GFI sérieux.

Comment investir concrètement : les étapes clés

Si vous optez pour un GFI, le processus est simple : choisissez une société de gestion agréée par l’AMF, vérifiez le taux d’occupation forestier et le bilan des coupes sur les 5 dernières années, puis souscrivez en direct ou via votre conseiller. La plupart des GFI acceptent des souscriptions périodiques dès 1 000 €. Conservez vos parts au minimum 10 ans pour optimiser la fiscalité successorale.

Pour un achat en direct, faites appel à un expert forestier (membre de l’Ordre des Géomètres-Experts ou de l’Association des Experts Forestiers) pour évaluer le peuplement, l’état sanitaire et le potentiel productif. Le notaire rédigera l’acte et vérifiera les servitudes. N’hésitez pas à faire estimer le bois sur pied par une coopérative forestière locale avant toute offre.

Vous pouvez aussi diversifier votre portefeuille en combinant forêt (patrimoine tangible) avec d’autres classes d’actifs, pour un équilibre entre rendement et sécurité.

FAQ : Investir dans une forêt

Quel est le rendement réel d’un investissement forestier ?

Entre 1,5 % et 3 % par an en moyenne, composé de valorisation foncière et de revenus de coupe. Inférieur à l’immobilier locatif mais très défiscalisé.

Peut-on investir dans une forêt sans gros capital ?

Oui, les GFI permettent d’investir dès 1 000 €. C’est la solution recommandée pour les patrimoines inférieurs à 200 000 €.

La forêt est-elle exonérée d’IFI ?

À 75 %, sous conditions de présentation d’un document de gestion durable. Ce n’est pas automatique : les obligations de gestion doivent être respectées.

Quels sont les risques principaux ?

Les risques naturels (tempête, incendie, sécheresse, parasites) sont les principaux. La faible liquidité de l’actif est aussi un risque à intégrer.

Comment se passe la succession d’une forêt ?

Les héritiers bénéficient d’un abattement de 75 % sur les droits de succession, plafonné à 101 897 € par héritier (au-delà : 50 %), sous conditions de gestion durable sur 30 ans.

Vaut-il mieux acheter en direct ou via un GFI ?

En direct si vous avez un budget supérieur à 100 000 €, une appétence pour la gestion et un horizon long. Via GFI pour les autres cas : c’est plus simple, diversifié et accessible.